capital=375000

tasa=12.50%

tiempo=20 años

capitalización mensual

A=375000*(12.50%/12)/1-(1+(12.50%/12))^20 (años)*12 (meses de un año)

A=375000*0.010416666/1-(1+0.010416666)^240

A=3906.25/1-0.083153354

A=3906.25/0.916846645

A=4260.527124

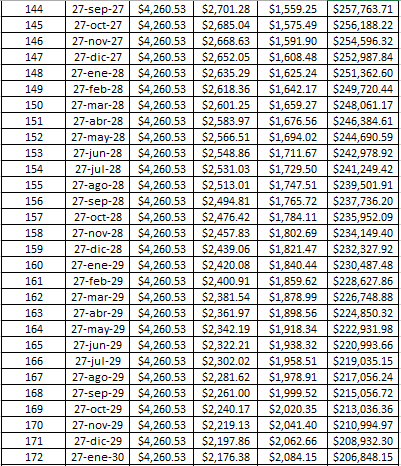

de igual manera para hacer la tabla en excel primero ponemos la fecha:

escribimos las primeras 2 fechas de pago después seleccionamos las 2 celdas y después con el cursos de cruz arrastramos hasta que sean los 240 las fechas ya aparecerán cada mes el mismo día durante los 20 años

la anualidad la podemos obtener por medio de una formula en excel:

primero vamos al menú de FORMULAS después en el submenú BIBLIOTECA DE FUNCIONES damos clic en FINANCIERAS y buscamos la función PAGO e insertamos los datos:

se pone el signo negativo porque es el pago de una deuda y así el resultado sale positivo

y en la celda de interés ponemos =375000*(12.5%/12) lo cual es igual a 3,906.25 y seleccionamos esa celda y arrastramos hasta abajo lo que hará que se ponga el mismo valor en todas las celdas.

y en la celda de amortización restamos la anualidad menos el interés de esa misma fila

y en la celda de saldo ponemos =375000- la celda de amortización de esa misma fila

después para la segunda fila en el interés ponemos =374,645.72*(12.5%/12)=3902.56 y aremos el mismo procedimiento para amortización y saldo y después seleccionamos la segunda celda de interés y l arrastramos con el cursos de cruz hasta el numero 2140, de igual manera con las columnas sobrantes y así hasta que salga cero recordemos que si no se obtiene cero entonces estamos equivocados.